在“双碳”目标推动下,全球电机能效标准持续提升,新能源车、工业自动化等领域对高效电驱系统的需求爆发式增长。卧龙电驱作为中国最大的工业电机供应商股市配资技巧,正式迈出国际化资本布局的关键一步。

8月13日,该公司向香港联交所提交IPO申请,拟于港股主板挂牌上市,中金公司、华泰国际、广发证券(香港)为联席保荐人。此次IPO标志着卧龙电驱在巩固国内行业龙头地位的同时,进一步拓宽融资渠道,加速全球市场拓展与技术升级,为新能源时代的高效电机与智能驱动解决方案注入新动能。

全球防爆电驱动系统解决方案市场龙头年营收超162亿元

招股书显示,卧龙电驱是一家全球领先的电驱动系统解决方案提供商,公司专注于电驱动系统产品及解决方案的研发、生产、销售和服务,持续为全球客户提供包括防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案、机器人组件及系统应用五大核心板块。

截至2025年6月30日,卧龙电驱在全球拥有45家工厂,包括位于德国、波兰、意大利、越南、墨西哥以及其他国家及地区的14家海外工厂,使公司能够为各自地区的客户提供本地化的制造支持及服务。截至2025年6月30日,公司与截至2024年12月31日止年度的前五大客户平均合作年限已超过21年。

根据弗若斯特沙利文的资料,按2024年收入计,卧龙电驱在全球防爆电驱动系统解决方案市场排名第一,市场份额约为4.5%;在全球工业电驱动系统解决方案市场排名第四,市场份额约为2.8%;及在全球暖通电驱动系统解决方案市场排名第五,市场份额约为2.0%。

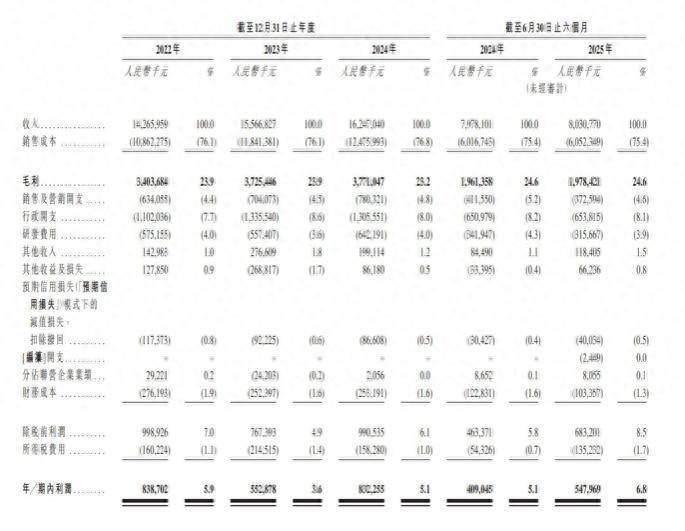

财务方面,于2022年度、2023年度、2024年度及2025年截至6月30日止六个月(以下简称:报告期内,下同),卧龙电驱实现收入分别约为142.66亿元(单位:人民币,下同)、155.67亿元、162.47亿元、80.31亿元;同期,年/期内利润分别为8.39亿元、5.53亿元、8.32亿元及5.48亿元。同期,毛利率分别为23.9%、23.9%、23.2%及24.6%,反映公司在业务扩张及经营效率方面的表现稳健。

值得关注的是,2025年上半年,卧龙电气除净利润快速增长外,多项运营指标改善显著。销售净利率达6.87%,同比提升33%,与净利润增长相当;销售毛利率25.49%,保持稳定;净资产收益率5.19%,同比提升28%,作为市场关注的重点指标,改善明显,流动比例1.24,偿债能力较强。得益于上半年收现比提升,经营活动现金流金额7.1亿元,高于净利润1.6亿元,表现相当亮眼。

分业务来看,公司可分为暖通及工业环境到电动航空及智能机器人等新兴领域。其中,防爆、工业及暖通电是其基础业务板块,而新能源交通和机器人则是其新兴发展业务。业绩起内,防爆、工业以及暖通贡献近九成营收。尤其是,暖通和防爆电量动系统解决方案2025年上半年表现突出。

值得一提的是,期内新能源交通电量动系统解决方案的收入和占比持续下降,显现疲软;机器人组件及系统应用虽然规模较小,但呈现稳步增长趋势。

简言之,卧龙电驱的业务结构健康,防爆、工业、暖通“现金牛”业务提供稳定基本盘,新能源交通和机器人“增长引擎”业务布局未来。

令人担忧的是,卧龙电驱的应收款居高不下,期内分别为46.79亿元、50.28亿元、57.0亿元以及54.40亿元,同期的贸易应收款项及应收票据的周转天数分别为109天、114天、121天及125天。应收款增加,该公司的银行借款也呈现增长态势。期内,银行借款分别为59.52亿元、59.33亿元、67.76亿元及66.85亿元。公司流动性隐忧,可见一斑。

布局人形机器人关键部位

当资本从“看Demo”转向“看量产”“看落地”,人形机器人正迎来产业化的历史性拐点。

高工机器人产业研究所数据显示,2025年上半年国内具身智能产业链上下游总计发生144次融资事件,融资金额达到195亿元,平均单笔融资规模达到1.35亿元。这是资本对具身智能商业化进程加速的集体押注。

卧龙电驱深耕电机行业多年,针对人形机器人行业需要,已经布局高爆发关节模组、伺服驱动器、无框力矩电机、灵巧手等人形机器人关键部件。2025年3月,卧龙电驱与智元机器人实现双向持股,共同推进具身智能机器人技术研发与生态建设。

卧龙电驱与智元机器人合作共建的杭州湾具身智能创新中心在7月发布了国内首款面向工业场景的垂域模型“舜造GRP01”。此外,公司已与浙江人形机器人创新中心、云深处等在人形机器人、仿生机器人等领域展开深入合作。

在智通财经APP看来,该公司布局人形机器人赛道,有现金牛业务反哺,抗风险能力强。对比纯机器人初创公司(如宇树科技、达闼),无短期现金流断裂风险。其次,资本市场故事性强,估值提升空间大。特斯拉Optimus供应链公司(如三花智控、鸣志电器)PE普遍50倍+,卧龙电驱当前股价持续突破也就顺理成章了。

不过,潜在劣势自然也不容忽视。比如头部厂商倾向自研核心部件(如Optimus的电机、灵巧手),挤压二级供应商空间。其次,商业化落地进度不确定,目前公司机器人业务收入占比仍为个位数,行业放量仍需要时间。

卧龙电驱是一只兼具“防守”与“进攻”特性的标的,不过仍需持续跟踪其应收款改善与机器人订单兑现情况。在新能源与智能化的浪潮中,它能否从“中国电机龙头”跃升为“全球电驱与机器人核心供应商”股市配资技巧,将是未来三年的关键看点。

深金配资提示:文章来自网络,不代表本站观点。